飲食店を営む個人事業主の天野さんは、2021年11月に器具を購入し、事業の用に供している。天野さんの2021年分の所得税における事業所得の金額の計算上、必要経費に算入すべき減価償却費の金額として、正しいものはどれか。なお、器具の取得価額は90万円、2021年中の事業供用月数は2ヵ月、耐用年数は5年とする。また、天野さんは個人事業を開業して以来、器具についての減価償却方法を選択したことはない。

1. 30,000円

2. 60,000円

3. 180,000円

1. 30,000円

2. 60,000円

3. 180,000円

1.30,000円

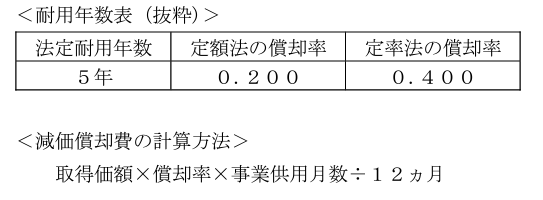

個人事業主の減価償却の計算方法は基本的には定額法

器具の取得価額は90万円、2021年中の事業供用月数は2ヵ月

90万円x0.200X2/12=30,000円

定額法とは、毎年同額の減価償却費を計上する計算方法です。

定率法とは、減価償却費が固定資産を取得した初めの年が一番多く、時が経過していくにつれて減少していく計算方法です。

個人事業主の減価償却の計算方法は基本的には定額法を用います。

法人は原則として定率法で減価償却費を計算します。

建物・建物付属設備・構築物・ソフトウェアについては、個人・法人いずれも必ず「定額法」を用いなくてはいけません。

個人事業主の減価償却の計算方法は基本的には定額法

器具の取得価額は90万円、2021年中の事業供用月数は2ヵ月

90万円x0.200X2/12=30,000円

定額法とは、毎年同額の減価償却費を計上する計算方法です。

定率法とは、減価償却費が固定資産を取得した初めの年が一番多く、時が経過していくにつれて減少していく計算方法です。

個人事業主の減価償却の計算方法は基本的には定額法を用います。

法人は原則として定率法で減価償却費を計算します。

建物・建物付属設備・構築物・ソフトウェアについては、個人・法人いずれも必ず「定額法」を用いなくてはいけません。

コメント